障害年金で180万円以上の収入だと、会社にバレるのか?

目次

「障害年金をもらっていることが会社にバレたら、気まずい思いをするのではないか」と一人で不安を抱え込んでいませんか?

インターネット上には様々な噂や憶測が飛び交っているため、何が正しい情報なのか分からず、一歩を踏み出せずにいるケースも多いはずです。

周囲に一切知られることなく、安心して働きながら生活の基盤を安定させるためには、あらかじめ正しい制度の仕組みを押さえておくことが極めて重要となります。

この記事では、多くの受給者が抱く「本当に大丈夫?」という疑問を一つずつ丁寧に解消し、周りに気兼ねすることなく、自分らしく安心して働き続けるためのポイントを詳しく解説します。

障害年金が180万円以上だと会社にバレることは原則ない

障害年金の受給が、国や行政機関から勤務先へ直接通知されることは原則としてありません。

年金の受給に関する情報は厳格な個人情報であり、本人の同意なしに第三者へ開示されることは法的に禁じられているためです。

例えば、支給決定時に送付される「年金証書」や「年金振込通知書」は必ず自宅へ郵送され、会社宛てに届くルートは存在しません。

したがって、通常の業務や日常生活において、行政側からのアプローチによって受給が発覚するリスクはありません。

障害年金が会社にバレない5つの理由の概要表

| 項目 | 会社への発覚リスク | 理由 |

| 1. 会社への直接通知 | なし | 日本年金機構等の行政機関と企業の労務管理システムは完全に独立しており、国から会社へ直接受給ステータスが報告される仕組み自体が存在しないため。 |

| 2. マイナンバー制度 | なし | 法律により企業のアクセス権限は税務や雇用保険の手続きに必要な範囲に厳しく制限されており、会社が行政ネットワークを介して従業員の年金情報を閲覧・照会することは不可能なため。 |

| 3. 社会保険の手続き | なし | 毎月の社会保険料(健康保険・厚生年金)は会社から支給される「給与額(標準報酬月額)」のみをベースに機械的に計算され、障害年金の受給によって保険料が変動することはないため。 |

| 4. 年末調整(税務処理) | なし | 所得税法上、障害年金は「非課税所得」と定められており、課税対象の所得を計算する年末調整において受給額を書類に記入・申告する必要が一切ないため。 |

| 5. 健康診断・人事情報 | 極めて低い | 労働安全衛生法に基づく定期健康診断の結果に社会保障の受給状況が記載されることはなく、医師の所見や既往歴から会社側が受給事実を逆算・特定することは実務上不可能なため。 |

1.そもそも障害年金の受給情報は会社へ通知されない

日本年金機構や年金事務所が、従業員の年金受給ステータスを会社に報告する仕組みはありません。

年金制度と企業の労務管理は完全に独立したシステムとして運用されていることがその理由です。

具体的には、本人が口頭や書類で申告しない限り、会社の総務や人事部がデータ上で受給事実を突き止めることは不可能です。

そのため、特別な手続きが発生しない限りは、受給情報が会社に伝わる心配はありません。

【重要】障害年金は非課税だから会社にバレない。

安心して働きましょう。 pic.twitter.com/dCFmL7yHMa— キシリ塔 (@xylitwo) November 15, 2024

2.マイナンバーから障害年金の受給が知られることはない

マイナンバー制度による行政間の情報連携が進んでも、会社がそのネットワークを介して従業員の年金情報を閲覧することはできません。

マイナンバーの利用目的やアクセス権限は法律で厳しく制限されており、企業に与えられている権限は税務や雇用保険の手続きに必要な範囲のみに限られているからです。

例えば、会社がマイナンバーを使って役所に「この社員は障害年金をもらっていますか」と照会しても、役所がそれに応じることはありません。

システム上のセキュリティと法的制限により、マイナンバーから会社にバレる可能性は排除されています。

3.社会保険の手続きで障害年金がバレることはない

就職時や毎年の社会保険(健康保険・厚生年金)の手続きにおいて、障害年金の情報を会社に提出する必要はありません。

社会保険料の計算は、あくまで会社から支給される「毎月の給与額(標準報酬月額)」のみをベースに機械的に行われるためです。

障害年金を受給しているからといって、会社の健康保険料や厚生年金保険料の金額が変動することは1円もありません。

したがって、社内で行われる社会保険の加入・更新手続きを通じて人事側に発覚するリスクはありません。

4.年末調整で障害年金の受給が会社に伝わることはない

毎年の年末調整の際に、障害年金の受給額を書類に記入して会社に提出する必要は一切ありません。

所得税法において、障害年金は「非課税所得」と定められており、課税対象となる「給与所得」などとは完全に区別されているからです。

年末調整はあくまで課税される所得と控除を計算する手続きであるため、非課税である障害年金は報告の対象外となります。

税金の計算プロセスにおいて、会社の経理担当者が障害年金の存在を認識するタイミングはありません。

税金の「障害者控除」を受けようとして年末調整の書類に記載すると、会社に障害があることが伝わってしまいます。

職場での手続きを避けたい場合は、年末調整では申告せず、後日ご自身で「確定申告」を行って税金の還付を受ける方法がおすすめです。

※ただし、翌年の住民税の通知内容等から、会社側に何らかの控除を受けていると推測される可能性もゼロではありません。

【障害年金を受給していることは他人にバレる?】

「障害年金を受給していることは、できれば誰にも知られたくない…」そんなご相談をよくいただきます。

はたして実際はどうなのでしょうか?

結論から言うと、自分から話さない限り、他人に知られることはほとんどありません。…

— 全国障害年金サポート社労士事務所🍀 (@syogai_nenkin_) February 18, 2026

5.健康診断や人事情報から障害年金がバレる可能性は低い

会社が実施する定期健康診断や社内の人事評価データから、障害年金の受給が発覚する可能性は極めて低いです。

労働安全衛生法に基づく健康診断の結果には、受給の有無といった社会保障に関する情報は一切記載されないためです。

仮に診断結果に特定の既往歴や医師の所見が残っていたとしても、それが直ちに「障害年金を受給している」という結論に結びつくことはありません。

会社側が健康診断や人事情報から受給事実を逆算して特定することは実務上不可能です。

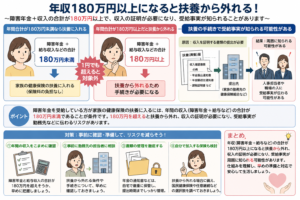

障害年金が180万円以上で会社にバレるときの原因と対策

受給者の年収が180万円以上になる場合、家族の健康保険の「扶養」に関する手続きをきっかけに周囲に知られるリスクが生じます。

この「180万円」という数字は、障害年金受給者が健康保険上の扶養に留まるための法的な境界線となっているためですね。

具体的には、扶養の条件を外れる際や新たに扶養に入る際、収入を証明する公的書類の提出を求められるケースがあります。

これらが原因となり、自身や家族の勤務先に受給事実が伝わる可能性があるため、仕組みの理解が必要です。

健康保険上の扶養基準「180万円の壁」を超えると、会社に伝わる可能性がある

障害年金を受給している方が家族の健康保険の扶養に入る場合、その収入基準は年間「180万円未満」と規定されています。

一般的な扶養基準である「130万円未満」よりも緩和されていますが、この基準を1円でも超えると扶養から外れなければならないためです。

例えば、障害年金の受給額とパート・アルバイトによる給与収入の合計が年間180万円以上になった場合、扶養取消の手続きが必要となります。

この基準値を超えることで、結果として収入の内訳を開示せざるを得ない状況が発生します。

障害者扶養180万まで!!年金込み。180引く120万で稼げるのは60万まで。年金も変動があるので念の為55万まで稼ぎたいとなると

求人のお給与1000円ぐらいが多いから週12時間くらいしか働けないことになる。でも、今現在障害者パートは週20時間以上からの募集ばかりなので、働きたくても…って事か— えと@あすぺうさぎ (@632281washi) December 14, 2024

【逆に】家族の勤務先での扶養手続きから情報が伝わることもある

家族の勤務先で行う健康保険の扶養変更手続きの際、障害年金の受給を証明する書類の提出を求められ、そこから情報が伝わることがあります。

健康保険組合や会社側は、扶養の条件を満たしているか(または外れるべきか)を客観的に確認するために、公的な収入証明を要求するためです。

具体的には、「年金振込通知書」や「障害年金証書」のコピーを家族の会社へ提出する流れとなり、その書類をチェックする担当者に受給の事実が判明します。

自身の勤務先ではなく、家族の勤務先ルートから情報がオープンになる点に注意が必要です。

傷病手当金の申請や共済組合を通じた手続きでも伝わるかもしれない

休職時に健康保険から支給される「傷病手当金」を申請する場合、あるいは公務員等で共済組合に加入している場合は、手続きの過程で知られる可能性が高まります。

同じ病気やケガを理由として傷病手当金と障害年金を同時に受け取る場合、重複する分の金額を調整(併給調整)しなければならないルールがあるためです。

傷病手当金の申請書には「障害年金の受給状況」を記載する専用の欄があり、多くの場合は会社を経由して提出されるため、総務担当者がその記載内容を目にすることになります。

制度間の金額調整を伴う特殊な手続きにおいては、書類を通じて発覚するリスクが上昇します。

傷病手当金との併給調整(減額)の対象となるのは「障害厚生年金」です。

「障害基礎年金」のみを受給している場合は調整の対象外となり、原則として両方を満額受け取ることができます。

☞参考記事:「障害年金と傷病手当金は両方もらえる?併給ルールなどを解説!」

障害年金が180万円以上でも、会社にバレる心配なく働き続けるためのポイント

一般雇用で完全に周囲に伏せて働くケースを除き、障害者雇用枠の利用や合理的配慮を受けている場合は、受給の有無が不利益に働くことはありません。

また、そもそも障害年金は「就労していること」や「収入の多寡」だけで一律に支給停止になる制度ではないためです。

就職や転職の際にも受給の事実を企業へ申告する法律上の義務はなく、プライバシーは保護されています。

正しい知識を持って臨めば、受給しながら安定してキャリアを継続することが可能です。

障害者雇用や職場の配慮がある環境なら隠さなくて良い

障害者雇用枠での就労や、一般雇用であっても職場に合理的配慮を求めている環境では、受給の事実を過度に隠す必要性は低くなります。

これらの働き方を選択している時点で、会社側は本人の障害特性や体調の制限をすでに理解し、受け入れているためです。

例えば、障害者手帳を提示して勤務時間の短縮や業務内容の配慮を受けている場合、障害年金の受給を伝えても会社側にネガティブな影響を与えることはありません。

むしろ、適切なサポート環境を構築するうえでの補足情報として機能するケースもあります。

働きながらでも障害年金は問題なく受給できる

日本の障害年金制度においては、会社に勤務して給与収入を得ながらであっても、年金を並行して受給することが法的に認められています。

障害年金の支給や等級の判断は、単なる「就労の有無」や「年収額」だけで機械的に決まるものではなく、障害によって日常生活や労働にどれほどの支障が出ているかが本質的な基準だからです。

実際に、職場の理解やフォローを受けながら、給与所得と障害年金の2つの収入によって生活基盤を安定させている受給者は大勢存在します。

更新審査時にも、就労の実態や受けている援助の内容を日頃から医師に正しく伝えておけば、働くこと自体が即座に支給停止に直結するわけではありません。

働き始めたから障害年金打ち切られるかと思ってたけど等級変わんなかったよかった〜✌️引き続き人間らしい生活ができるぞ😭

— まゆ(R. N. ギガンテス) (@mayu_pocari) June 12, 2026

就職や転職時に受給の事実を自ら伝える義務はない

新しく就職活動や転職活動を行うにあたり、履歴書に障害年金の受給を記載したり、面接の場で自ら申告したりする義務は一切ありません。

障害年金の受給ステータスは高度な個人プライバシーに属する情報であり、企業側が採用選考においてその開示を強制することは認められていないためです。

入社後の健康保険の切り替え手続き時にも、前職や年金事務所から新しい会社へ受給データが引き継がれることはありません。

本人が職場環境の調整等のためにあえて開示を希望する場合を除き、完全に伏せたまま新しい職場でのスタートを切ることが可能です。

障害年金が180万円以上で家族や会社にバレるのを防ぐためのQ&A

自宅に届く日本年金機構からの郵送物で家族にバレるリスクってある?

郵送物が届くことで、ご家族に障害年金を受給していることが知られる可能性はあります。

会社だけでなく同居している家族にも受給を伏せたい場合、日本年金機構や年金事務所から自宅に届く定期的な郵送物が発覚の契機になることがありますね。

年金証書や支給決定通知書、更新用の現況届などは、差出人名に「日本年金機構」と明記された封書で自宅に直接届くためです。

中身を閲覧されなくても、年金関連の重要書類が届いたという事実から受給を推測される可能性があります。

家族に知られたくない事情がある場合は、事前に年金事務所へ相談し、送付先を本人が確実に受け取れる場所(管理先など)へ変更する手続きを検討する必要があります。

会社への就職・転職時に受給していることを調査される可能性

就職時や転職時、または在職中の更新審査において、会社に対して国や年金事務所から独自の連絡が入ることは原則としてありません。

障害年金の審査は、提出された診断書や「病歴・就労状況等申立書」などの書類に基づいて書面で行われるのがルールとなっているためです。

年金機構が会社の総務部に直接電話をかけたり、在籍調査を行ったりして受給の事実を外部に漏らすような運用はありません。

したがって、審査の手続きが原因で会社側に内密に調査が入り、受給が発覚するという事態を懸念する必要はありません。

障害年金を受給しながら会社の厚生年金や健康保険に加入するときの影響ってある?

自身が勤務先の社会保険(健康保険・厚生年金)に直接加入して働く場合、その手続きによって障害年金の受給に悪影響が出たり、会社にバレたりすることはありません。

社会保険の加入条件は週の労働時間や契約内容によって一律に決まるものであり、年金の受給有無とは関係がないためです。

会社側の手続きは「新規加入」の処理を行うだけであり、年金事務所側から「この人物は既に障害年金を受給中である」といったデータが会社に差し戻されることもありません。

自身で社会保険に加入することは、扶養の枠組み(180万円の壁)からも完全に独立することを意味するため、むしろ発覚リスクを下げる要因になります。

以下に、それぞれのステータスにおける「会社への発覚リスク」と「主な原因・理由」を一覧表としてまとめます。

【まとめ】障害年金180万円以上でも正しい知識でバレることの備えはできる

障害年金が180万円以上であっても、国の個人情報保護制度と非課税所得の原則により、通常の社内手続きから会社に受給が発覚することは基本的にはありません。

ただし、「年収180万円以上による家族の健康保険の扶養外れ」や「休職時の傷病手当金申請」といった、書類提出を伴う特定の例外ルートにおいてのみ、知られる可能性が生じます。

これらのリスクが発生する場面を正しく把握し、事前に書類の提出先や記載内容を確認しておくことで、周囲に知られるリスクを最小限に抑えることが可能です。

制度の仕組みを正確に理解し、生活の安定のために障害年金という正当な権利を安心してご活用ください。

最終更新日 3日 ago

投稿者プロフィール

- Ray社労士オフィス 代表 社会保険労務士

-

私には身体障害者手帳と療育手帳を持つ子どもがおり、障害者手帳を受け取った際の悩みや不安、孤独感を今でも鮮明に覚えています。

複雑な日本の社会保障制度の中でも、特に専門性を必要とするのが障害年金です。

この経験と社会保険労務士としての知識や経験を活かし、「同じ悩みを抱える方々の一筋の光となりたい」という強い想いのもと、Ray社労士オフィスを立ち上げました。

障害年金申請のサポートはもちろん、皆様の言葉に耳を傾け、心配事や将来の不安を解消し、安心して暮らせる明日を築くお手伝いをいたします。どうぞお気軽にご相談ください。

最新の投稿

- 6月 14, 2026コラム障害年金で180万円以上の収入だと、会社にバレるのか?

- 6月 10, 2026コラム障害者手帳を3級から2級にするにはどうするのか?方法などを解説!

- 6月 3, 2026コラム障害年金と障害者手帳、どっちを先に取得する方が良いのか?

- 5月 12, 2026コラム働きながらでも、障害年金2級は受給できるのかをまるっと解説

初めての方へ

初めての方へ